Promulguée le 29 décembre dernier, la loi de finances pour 2024 définit les orientations fiscales et budgétaires de l’année à venir, notamment en matière de transition écologique avec la création du Crédit d’impôt pour les investissements dans l’industrie verte (C3IV), mais aussi sur le plan de l’innovation avec l’élargissement des conditions d’accès au statut Jeune Entreprise Innovante et la création du statut Jeunes Entreprises de Croissance (JEC), l’arrêt des exonérations d’impôt sur les bénéfices pour les Jeunes Entreprises Innovantes créées à compter du 1er janvier 2024, et l’avenir incertain du Crédit d’impôt Innovation (CII) au-delà du 31 décembre 2024.

Le Crédit d’Impôt pour les Investissements dans l’Industrie Verte (C3IV) doit permettre de contribuer au développement des secteurs stratégiques pour la transition vers une économie décarbonée, à savoir la production de batteries, de panneaux solaires, de turbines éoliennes et de pompes à chaleur.

Les entreprises industrielles et commerciales peuvent bénéficier de ce crédit d’impôt pour leurs dépenses d’investissement, sous certaines conditions, comme ne pas être en difficulté et respecter leurs obligations fiscales et sociales. Les investissements doivent être maintenus pendant au moins cinq ans en France. Les taux de crédit d’impôt varient selon les zones et la taille de l’entreprise, et le montant total est plafonné. Ce crédit est applicable aux projets agréés jusqu’au 31 décembre 2025.

Le Crédit d’Impôt au titre des Investissements dans l’Industrie Verte (C3IV) vise à encourager les entreprises industrielles et commerciales françaises à investir dans des équipements écologiques.

Décryptage de l’article 35 de la loi de finances pour 2024 :

Toutes les mesures prises en compte par le C3IV sont destinées à stimuler l’investissement des entreprises françaises dans des technologies respectueuses de l’environnement et à renforcer la position de la France dans l’industrie verte.

Pour plus d’informations, consultez :

– Notre article consacré au C3IV

– L’article 35 de la loi de finances pour 2024

Éligibilité et Conditions

Le C3IV s’adresse aux entreprises imposées sur leur bénéfice réel ou exonérées sous certaines conditions. Pour en bénéficier, les entreprises ne doivent pas être en difficulté, doivent respecter leurs obligations fiscales et sociales, ne pas avoir rapatrié d’activités similaires de l’UE vers la France récemment, et ne pas délocaliser les activités subventionnées pendant au moins cinq ans.

Activités Éligibles

Les dépenses doivent être liées à la production de batteries, panneaux solaires, éoliennes, ou pompes à chaleur. Inclut la fabrication de composants essentiels et l’extraction ou la transformation de matières premières critiques nécessaires à ces productions.

Dépenses Éligibles

Les investissements doivent concerner des actifs corporels et incorporels spécifiques, comme les bâtiments, les équipements, les brevets, et les licences nécessaires aux opérations de production.

Cumul avec Autres Aides

Le C3IV peut être cumulé avec d’autres aides d’État dans le respect des règles européennes, sans excéder le coût total admissible.

Taux et Plafonds

Le taux de base du crédit d’impôt est de 20%, pouvant être augmenté en fonction de la taille de l’entreprise et de la localisation des investissements. Il existe un plafond global du crédit d’impôt par entreprise, variant selon la zone géographique.

Procédure d'Agrément

L’obtention du C3IV est conditionnée par un agrément préalable du ministère chargé du budget, avec avis conforme d’un établissement public environnemental. Le plan d’investissement doit être viable économiquement.

Application du Crédit

Le crédit d’impôt est applicable aux dépenses engagées conformément au plan d’investissement agréé, par fractions annuelles ou exercices fiscaux. En cas de dépassement de l’impôt dû, l’excédent est restitué ou devient une créance de l’entreprise sur l’État.

Durée d'Application

Cette mesure s’applique aux projets agréés jusqu’au 31 décembre 2025.

Vous souhaitez savoir si vous êtes éligibles au C3IV ?

Demandez dès maintenant un diagnostic

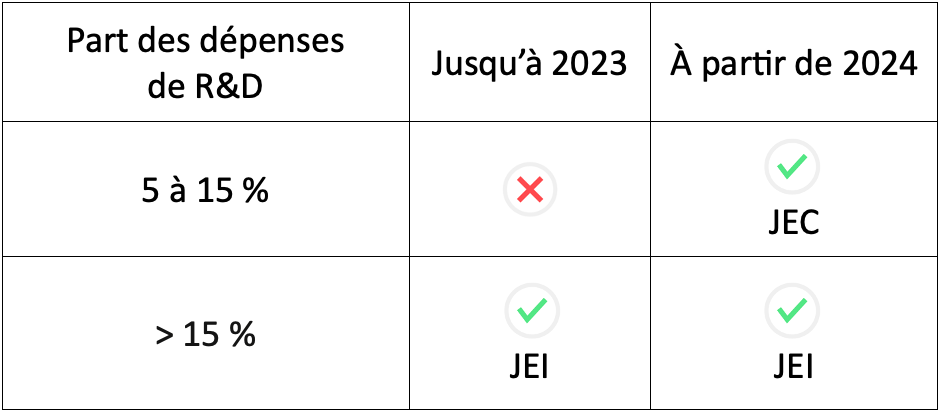

L’article 44 de la loi de finances pour 2024 introduit une nouvelle catégorie de JEI, les Jeunes Entreprises de Croissance (JEC), qui se caractérisent par :

- Un niveau plus faible de dépenses de recherche : de 5 % à 15 % des charges fiscalement déductibles pour l’exercice, à l’exception des pertes de change et des charges nettes sur cessions de valeurs mobilières de placement ;

- Un critère de performance économique, sous formes d’indicateurs qui seront précisés ultérieurement par décret.

Pour les souscriptions en numéraire réalisées entre le 1er janvier 2024 et le 31 décembre 2028, le taux de la réduction d’impôt est porté à :

- 30 % pour une souscription au capital d’une JEI ou d’une JEC (versements limité à 75 000 € pour les contribuables célibataires, veufs ou divorcés, et à 150 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune) ;

- 50 % pour une souscription au capital d’une JEI dont les dépenses de R&D représentent plus de 30 % de ses charges déductibles (versements retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés, ou de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune).

Le total de la réduction d’impôt ne pourra pas dépasser 50 000 € sur la période du 1er janvier 2024 au 31 décembre 2028.

Rappel sur le statut JEI :

Le statut Jeune Entreprise Innovante (JEI) est un régime social et fiscal réservé aux nouvelles entreprises investissant dans la recherche et le développement (R&D), qui leur permet de bénéficier d’exonérations fiscales et sociales.

Le statut JEI s’adresse aux entreprises qui, à la clôture de chaque exercice, répondent à toutes les conditions suivantes :

- Être une PME au sens communautaire (effectif inférieur à 250 personnes / CA < 50 M€ ou total de bilan < 43 M€) ;

- Avoir moins de 8 ans d’existence ;

- Être indépendante ;

- Ne pas avoir été créée dans le cadre d’une concentration, d’une restructuration, d’une extension d’activité ou d’une reprise de telles activités ;

- Réaliser des dépenses de R&D à hauteur de 15 % minimum des charges fiscalement déductibles au titre de l’exercice.

Les JEI créées avant le 31 décembre 2023 peuvent bénéficier des avantages suivants :

- Exonérations fiscales : exonération de 100 % au titre du premier exercice ou de la première période d’imposition bénéficiaire puis exonération de 50 % au titre de l’exercice bénéficiaire suivant ;

- Exonérations sociales : exonération de cotisation économique territoriale (CET) et de taxe foncière pendant 7 ans sur délibération des collectivités locales.

Vous souhaitez en savoir plus ?

Échangez dès maintenant avec nos équipes

FAQ ...

Quels changements pour le CII dans la loi de finances pour 2024 ?

Pas de modification du CII. Les propositions du Sénat concernant la prorogation du dispositif et le doublement du plafond n’ont pas été retenues dans le texte final. Le CII pourrait s’arrêter au 31 décembre 2024.

Quels changements pour le CIR dans la loi de finances pour 2024 ?

Aucune modification pour le CIR.

Pour plus d’informations, consultez directement la loi de finances pour 2024