L’adoption de la Loi de finances pour 2024 a marqué une avancée significative dans le soutien aux entreprises engagées dans la transition écologique en France. En effet, cette loi a introduit un nouveau dispositif fiscal d’incitation : le Crédit d’Impôt Investissement pour l’Industrie Verte (C3IV). En alignement avec les objectifs du projet de loi relatif à l’industrie verte, le C3IV vise à encourager les investissements dans des projets contribuant à la production d’énergie verte et à la transition énergétique. Offrant des avantages fiscaux allant jusqu’à 60 %, ce crédit d’impôt constitue une incitation majeure pour les entreprises françaises désireuses de s’engager dans une économie plus durable.

C3IV et loi de finances pour 2024 :

La loi de finances pour 2024 a introduit un nouveau dispositif de soutien financier : le Crédit d’Impôt Investissement pour l’Industrie Verte, communément appelé C3IV. Après son adoption au sein de la loi de finances pour l’exercice 2024, la Commission européenne a validé la conformité de ce crédit d’impôt avec le droit de l’Union européenne en matière d’aides d’État.

À la suite de la parution du décret du 11 mars 2024 au journal officiel le 13 mars 2024, le dispositif est officiellement entré en vigueur le 14 mars 2024. Cette mesure vise à encourager les investissements des entreprises dans des projets contribuant à la transition écologique et à la production d’énergie verte, conformément aux objectifs nationaux et internationaux en matière d’environnement.

L’intégration du C3IV dans la loi de finances pour l’année 2024 témoigne de la volonté des autorités publiques de favoriser le développement durable et l’innovation au sein des entreprises françaises. Cette mesure s’inscrit dans une démarche globale visant à renforcer la compétitivité de l’industrie tout en contribuant à la préservation de l’environnement.

Le C3IV offre ainsi aux entreprises des incitations financières pour investir dans des projets éco-responsables, participant ainsi à la construction d’une économie plus verte et plus durable pour les générations futures.

Le C3IV s’adresse aux entreprises de toute taille, établies en France, qui réalisent des investissements dans l’une des quatre filières clés de la transition énergétique suivantes : les batteries, l’éolien, les panneaux solaires et les pompes à chaleur.

Ces entreprises doivent être soumises à l’impôt sur les sociétés (IS), être à jour de leurs obligations fiscales et sociales et ne pas être en difficulté au sens du droit communautaire.

Les dépenses éligibles au C3IV sont :

- Les investissements corporels (terrains, bâtiments, installations, équipements, machines) ;

- Les investissements incorporels (droits de brevet, licences, savoir-faire ou autres droits de propriété intellectuelle).

Ces investissements doivent être liées à l’une des activités suivantes :

La production de batteries :

Équipements tels que les cellules de batteries ou les modules ; composants tels que les électrodes, les électrolytes, les feuillards de cuivre et d’aluminium ou les séparateurs dédiés aux batteries ; matières premières telles que le graphite, le lithium, le nickel, le manganèse ou le cobalt

La production de panneaux solaires :

Équipements tels que les lingots, les wafers à qualité PV, les cellules, les modules ou les structures porteuses ; composants tels que les backsheets, les encapsulants ou les verres solaires ; matières premières telles que le silicium, le sable siliceux ou le Quartz

La production de pompes à chaleur :

Équipements tels que les pompes à chaleur aérothermiques et géothermique, ou les chauffe-eaux thermodynamiques ; composants tels que les compresseurs, les systèmes de régulation, échangeurs de chaleur, échangeurs souterrains et sondes géothermiques ou ballon de stockage

Le C3IV est calculé sur la base des dépenses éligibles engagées par l’entreprise, à savoir les investissements corporels et incorporels réalisés dans les quatre filières clés précédemment décrites.

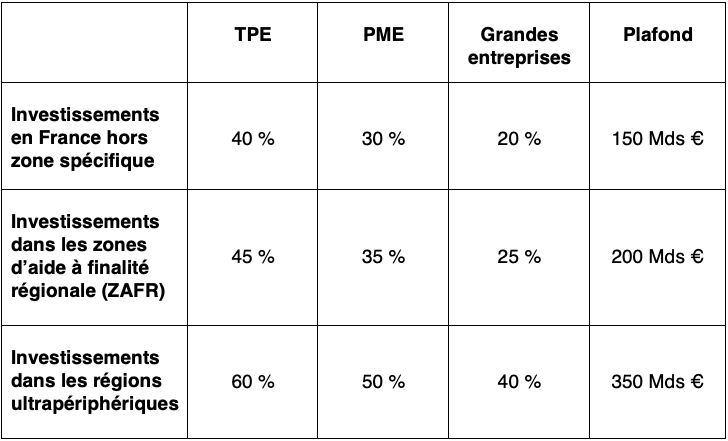

Le taux dépend de la taille de l’entreprise et de sa zone géographique d’implantation :

- Taux de base : 20 % ;

- Majorations possibles : + 10 points pour les PME (entre 20 et 249 salariés) et + 20 points pour les TPE (moins de 20 salariés) ;

- Taux augmenté selon la zone géographique : 25 % pour les entreprises en zone d’aide à finalité régionale (ZAFR) et 40 % pour les entreprises en régions ultrapériphériques.

Le C3IV est plafonné à 150 millions d’euros, sauf dans les ZAFR (plafond à 200 millions d’euros) et dans les régions ultrapériphériques (plafond à 350 millions d’euros).

Autrement dit...

Quelle est la procédure pour bénéficier du C3IV ?

Pour pouvoir bénéficier du C3IV, il faut faire une demande d’agrément préalable auprès de la DGFIP, après avis conforme de l’agence de l’environnement et de la maîtrise de l’énergie (ADEME) sur l’éligibilité du projet.

Cirius Digital peut vous accompagner dans toutes ces démarches !

Quelle est la procédure pour bénéficier du C3IV ?

Pour obtenir le crédit d’impôt au titre des investissements dans l’industrie verte (C3IV), les entreprises doivent suivre une procédure rigoureuse. Voici les étapes à suivre :

- Dépôt de la demande d’agrément : Les entreprises doivent déposer leur demande d’agrément à l’adresse électronique suivante : c3iv@dgfip.finances.gouv.fr. Cette demande doit être soumise avant le commencement des travaux de construction immobilière ;

- Examen des dossiers : Les dossiers seront examinés par la direction générale des entreprises (DGE) en collaboration avec la direction générale des finances publiques (DGFIP) et l’agence de l’environnement et de la maîtrise de l’énergie (ADEME). L’ADEME passera en revue les critères de faisabilité économique et vérifiera le respect de la réglementation environnementale ;

- Date limite pour la demande : Les entreprises doivent déposer leur demande d’agrément entre le 12 octobre 2023 et le 31 décembre 2025 pour les dépenses à partir du 1er janvier 2024. La demande doit être déposée à la date d’ouverture du chantier des constructions immobilières prévues ;

- Plan d’investissement : La demande doit être accompagnée d’un plan d’investissement justifiant le caractère éligible de l’activité. Un formulaire de demande d’agrément a été publié par la direction générale des finances publiques pour faciliter cette démarche ;

- Instruction de la demande : L’ADEME dispose d’un délai de trois mois pour répondre à compter de la date de dépôt d’une demande d’agrément complète. Les dépenses engagées à partir de la date de réception de la demande d’agrément seront prises en compte dans l’assiette du crédit d’impôt, si l’agrément est délivré.

En respectant ces étapes et en fournissant tous les documents requis, les entreprises pourront entamer leur transition vers une économie plus verte en bénéficiant des avantages du C3IV.

Les avantages du C3IV :

Le crédit d’impôt au titre des investissements dans l’industrie verte (C3IV) offre une série d’avantages fiscaux aux entreprises engagées dans la transition vers une économie plus verte. Voici quelques-uns des avantages clés associés au C3IV :

- Incitations financières pour la production d’énergie verte : Le C3IV encourage les entreprises à investir dans des équipements et des technologies visant à produire de l’énergie verte. Ces investissements peuvent concerner la mise en place d’infrastructures de production d’énergie renouvelable ou l’acquisition de composants et de matières premières nécessaires à cette production ;

- Crédit d’impôt sur les dépenses corporelles et incorporelles : Les entreprises éligibles au C3IV peuvent bénéficier d’un crédit d’impôt allant de 20% à 60% sur une gamme variée de dépenses. Cela inclut les dépenses corporelles telles que l’achat de bâtiments, de terrains, d’équipements ou de machines, ainsi que les dépenses incorporelles telles que les droits de brevet, les licences et les savoir-faire ;

- Complémentarité avec le CIR : Contrairement au crédit d’impôt recherche (CIR) qui se concentre sur les dépenses de R&D et d’innovation, le C3IV intervient en amont de ces travaux. Il vise à financer les investissements préliminaires nécessaires à la réalisation de projets dans le domaine de l’énergie verte. Ainsi, ces deux dispositifs se complètent pour soutenir l’innovation et la croissance durable des entreprises ;

- Taux avantageux en fonction de la taille de l’entreprise et de sa zone d’implantation : Le taux de crédit d’impôt varie en fonction de la taille de l’entreprise et de sa localisation géographique. Les PME bénéficient d’un taux majoré de 10 points, tandis que les TPE peuvent obtenir une majoration de 20 points. De plus, les entreprises situées dans des zones d’aide à finalité régionale (ZAFR) ou dans des régions ultrapériphériques bénéficient de taux encore plus avantageux, pouvant atteindre jusqu’à 60%.

Bien que le C3IV offre des incitations financières attractives, les aides sont plafonnées pour garantir une utilisation équilibrée des ressources publiques. Les plafonds varient en fonction de la taille de l’entreprise et de sa zone d’implantation, avec des montants allant jusqu’à 350 millions d’euros pour les entreprises basées dans des régions ultrapériphériques.

Conclusion ?

Le C3IV est un nouveau dispositif fiscal particulièrement avantageux, qui vise à soutenir la transition écologique en France. Ce dispositif offre aux entreprises la possibilité de réduire les coûts d’investissement dans les filières vertes.

Si votre entreprise envisage de réaliser des investissements dans des projets liés à la transition énergétique, le C3IV peut vous apporter une aide financière conséquente. Il peut vous ouvrir de nouvelles perspectives pour vous positionner sur des marchés en pleine croissance, tout en contribuant à la transition écologique.

FAQ ...

Quand est-ce que le C3IV entrera-t-il en vigueur ?

Le C3IV est entré en vigueur le 14 mars 2024, suite à la publication du décret du 11 mars 2024 au Journal Officiel.

Le C3IV, est-il cumulable avec d’autres aides gouvernementales ?

Oui, le C3IV est cumulable avec d’autres aides telles que le Crédit d’impôt recherche (CIR) ou le Crédit d’impôt Innovation (CII), à condition que le montant total des aides ne dépasse pas les plafonds prévus par le C3IV.

Pour plus d'informations sur le C3IV, vous pouvez consulter :