La loi de finances 2026, promulguée le 19 février après plusieurs mois de débats, était particulièrement attendue par les entreprises qui innovent. Au cœur des discussions : l’évolution des dispositifs de financement de la R&D, et notamment du CIR 2026. De nombreux ajustements avaient été évoqués. Finalement, le texte adopté privilégie une forme de continuité, tout en introduisant quelques évolutions ciblées. Le CIR 2026 reste globalement stable, mais son environnement évolue.

CIR 2026 et CII : un statu quo assumé

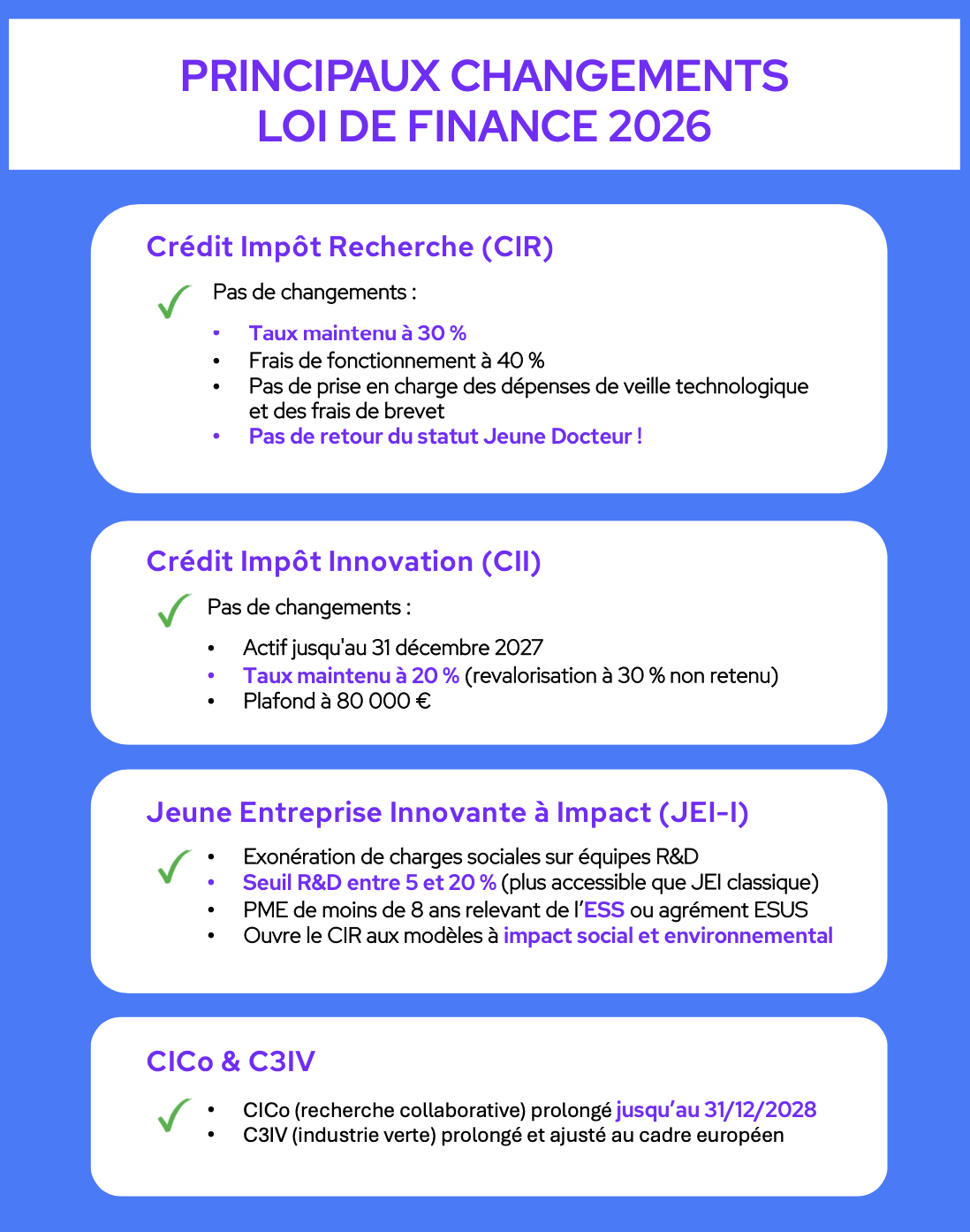

La loi de finances 2026 confirme une stabilité des principaux dispositifs fiscaux liés à l’innovation. Le CIR 2026 conserve son rôle central dans le financement de la R&D, sans modification majeure de ses règles. Les entreprises peuvent ainsi continuer à mobiliser le crédit d’impôt recherche dans les mêmes conditions, avec un taux de 30 % sur les dépenses éligibles. Cette continuité est essentielle pour des projets de R&D souvent longs, complexes et structurants.

Du côté du Crédit d’Impôt Innovation, la logique est identique. Le dispositif est maintenu pour les PME, avec un taux de 20 % appliqué aux dépenses de conception de prototypes et d’installations pilotes de produits nouveaux, et ce jusqu’au 31 décembre 2027. Certains acteurs espéraient une revalorisation à 30 %, mais cette évolution n’a pas été retenue. Le CII 2026 conserve donc son rôle de complément au CIR 2026, sans renforcement de son effet incitatif.

CIR 2026 : le retour manqué du dispositif jeune docteur

Parmi les évolutions les plus attendues autour du CIR 2026, le possible retour du dispositif jeune docteur a suscité de nombreux débats. Ce mécanisme, supprimé par la loi de finances 2025, permettait auparavant de majorer l’assiette du CIR lors de l’embauche de docteurs. Il constituait un levier puissant pour encourager le recrutement de profils hautement qualifiés. Sa suppression avait provoqué de nombreuses réactions, notamment en raison de ses effets sur l’emploi scientifique et sur le lien entre recherche académique et entreprises. Malgré ces attentes et plusieurs prises de position parlementaires, la loi de finances 2026 n’a pas réintroduit ce dispositif.

En pratique, le CIR 2026 reste mobilisable au taux de 30 %, mais sans avantage spécifique lié à l’embauche de jeunes docteurs. Cette absence limite les leviers d’optimisation pour les entreprises et marque un recul de l’incitation à intégrer des profils issus de la recherche publique.

Une question sur le CIR ou le CII ?

Nos experts sont là pour vous répondre et vous accompagner dans toutes vos démarches.

JEI-I : une nouvelle porte d’entrée dans l’écosystème du CIR 2026

La principale nouveauté de la loi de finances 2026 est la création du statut JEI-I (Jeune Entreprise Innovante à Impact).

Ce dispositif élargit l’accès aux avantages fiscaux liés à l’innovation en ciblant des entreprises combinant R&D et utilité sociale. Il complète ainsi les statuts existants (JEI, JEU, JEI-C, JEI-R) en introduisant une nouvelle logique d’éligibilité.

Comme le JEI classique, le JEI-I permet de bénéficier :

- d’allègements de charges sociales sur les équipes de R&D,

- d’exonérations d’impôt sur les sociétés sous conditions.

La différence se situe dans les critères d’accès.

Pour être éligible, l’entreprise doit :

- être une PME de moins de 8 ans, créée ex nihilo et détenue majoritairement par des personnes physiques,

- consacrer entre 5 % et 20 % de ses dépenses à la R&D, seuil plus accessible que celui du JEI classique,

- relever de l’économie sociale et solidaire ou disposer de l’agrément ESUS.

Ce dernier point implique notamment :

- un objectif d’utilité sociale,

- une limitation de la distribution des bénéfices,

- une gouvernance encadrée,

- un respect des équilibres de rémunération.

Le JEI-I introduit ainsi une nouvelle dynamique dans l’écosystème du CIR 2026, en ouvrant les dispositifs d’innovation à des modèles intégrant une dimension sociale ou environnementale.

CIR 2026 et dispositifs complémentaires : CICo et C3IV prolongés

La loi de finances 2026 prolonge également deux dispositifs importants jusqu’au 31 décembre 2028 : le CICo et le C3IV.

Le CICo, dédié à la recherche collaborative, encourage les entreprises à confier des travaux de recherche à des organismes spécialisés, dans une logique de partenariat structuré. Il complète le CIR 2026 en renforçant les collaborations entre acteurs publics et privés.

Le C3IV, quant à lui, concerne les investissements dans l’industrie verte. Il soutient des projets industriels liés à la transition écologique et à la réindustrialisation, avec des ajustements pour rester conformes au cadre européen.

Ces prolongations confirment une orientation stratégique : structurer un écosystème global où le CIR 2026 reste le socle, mais s’inscrit dans une logique plus large de financement de l’innovation.

Conclusion

Le CIR 2026 s’inscrit clairement dans une logique de continuité. Cette stabilité constitue un avantage majeur pour les entreprises, qui peuvent s’appuyer sur un cadre fiscal connu pour piloter leurs investissements en R&D. Mais cette absence de réforme s’accompagne aussi d’arbitrages. La non-réintroduction du dispositif jeune docteur limite certains leviers d’optimisation, tandis que le maintien du taux du CII à 20 % freine son potentiel d’accélération. À l’inverse, l’introduction du JEI-I et la prolongation des dispositifs comme le CICo et le C3IV ouvrent de nouvelles perspectives, notamment pour les projets collaboratifs ou à impact.

Dans ce contexte, l’enjeu pour les entreprises n’est plus uniquement de mobiliser le CIR 2026, mais de construire une stratégie globale de financement de l’innovation, en combinant intelligemment les différents dispositifs disponibles. C’est précisément dans cette capacité à articuler les leviers (CIR, CII, JEI-I, recherche collaborative et investissements industriels) que réside aujourd’hui l’optimisation du financement de l’innovation.

Ce qu'il faut retenir...

FAQ

Quand déposer son CIR 2026 ?

Le CIR 2026 se déclare en même temps que la déclaration de résultat de l’entreprise. Pour la majorité des sociétés, cela correspond à une échéance située autour du 15 mai, selon la date de clôture de l’exercice.

Quelle période couvre le CIR 2026 ?

Le CIR 2026 concerne les dépenses de recherche engagées sur l’exercice fiscal 2026. Par exemple, pour une entreprise clôturant au 31 décembre, il couvre les dépenses réalisées entre le 1er janvier et le 31 décembre 2026.

Peut-on obtenir un remboursement immédiat de son CIR ?

Certaines entreprises peuvent bénéficier d’un remboursement immédiat du CIR, sans attendre 3 ans :

- PME (au sens européen)

- Jeunes Entreprises Innovantes (JEI / JEI-I)

- Entreprises nouvelles (sous conditions)

- Entreprises en difficulté (procédure collective)

👉 Dans ces cas, le CIR 2026 peut être remboursé rapidement, généralement en quelques mois après la déclaration.